Analyses

De analyses van ING Markets bestaan uit: technische analyses, fundamentele analyses en het laatste Sprinter nieuws.

Fundamentele analyse

Heineken

Heineken realiseerde in het eerste kwartaal van 2026 een solide omzet, gedragen door ‘premiumisatie’ en sterke groei van Heineken, Amstel en Desperados, terwijl Heineken 0.0 en andere non-alcoholische producten opnieuw met dubbele cijfers groeiden. In opkomende markten (o.a. Vietnam, Afrika) trok de volumegroei aan, terwijl de prijs/mixverbetering druk in de volwassen markten opving. Maar de volumes in de VS en Europa daalden wederom harder dan verwacht. En dat zijn de regio’s waar de winst behaald moet worden.

Fundamentele analyse

RELX

RELX is een dominante speler als dataleverancier en het aanbieden van analysetools, waarbij artificiële intelligentie extra groeikansen biedt. De drie grootste divisies hebben een goed voorspelbare kasstroom, omzet en winst. Het herstel van de evenementendivisie ging bovendien sneller dan verwacht en de gedwongen herstructurering heeft geleid tot een structureel hogere winstgevendheid. De koers van RELX staat recent onder druk, veroorzaakt door de angst dat AI een bedreiging zou zijn voor het stabiele bedrijfsmodel. De waardering ligt hierdoor ruim onder het langjarig gemiddelde.

Fundamentele analyse

LVMH

LVMH gaat het nieuwe jaar in met voorzichtige, maar structureel verbeterende vooruitzichten. De vraag in de VS blijft robuust en China laat de eerste tekenen van herstel zien. Belangrijke winstaanjagers, zoals de divisie Fashion & Leather Goods, lijken de bodem te hebben gevonden en beginnen weer te groeien. Tegelijkertijd blijven geopolitieke risico’s, valuta-effecten en een grillige Chinese consument de grootste bronnen van onzekerheid.

Fundamentele analyse

Carrefour

Carrefour is fundamenteel gezond, maar mist een duidelijke katalysator. De cijfers zijn goed genoeg om vertrouwen te geven in het dividend en de balans, maar niet sterk genoeg om het aandeel structureel hoger te zetten. In het vierde kwartaal waren de organische-omzetcijfers bijna allemaal beneden verwachting, maar de operationele winst en de winst per aandeel waren flink beter dan verwacht.

Fundamentele analyse

Siemens

Siemens heeft een aantrekkelijke blootstelling aan software, fabrieksautomatisering, en duurzame- en elektriciteitsinfrastructuur. Hiermee speelt het concern in op verschillende, toekomstbestendige thema’s. Daarnaast brengt Siemens meer focus aan in zijn activiteiten. Dit biedt ruimte voor hogere marges en dus een hogere vrije kasstroom.

Fundamentele analyse

UCB

UCB is een biofarmaceutisch bedrijf waarvan in 2024 belangrijke pijplijnupdates worden verwacht. De waardering van het concern ligt boven het sectorgemiddelde en de vrije kasstroom en balans zijn sterk. De gemiddelde groei voor de komende jaren ligt boven het sectorgemiddelde, maar is wel afhankelijk van de lancering van bimekizumab in de VS. Het bedrijf heeft een duurzaam profiel.

Fundamentele analyse

Signify

Signify is 's werelds grootste verlichtingsbedrijf. Het concern opereerde tot 2016 onder de naam Philips Lighting (een divisie van Philips), maar kreeg daarna een eigen beursnotering en een nieuwe naam. Het bedrijf opereert op dit moment onder lastige omstandigheden. De traditionele verlichtingsmarkt krimpt al jaren en de prijzen dalen. Daarnaast is Signify sterk afhankelijk van de ontwikkelingen in de bouwsector en die trends zijn zwak tot matig. Desondanks weet Signify de operationele marges bijna ieder jaar te verhogen.

Fundamentele analyse

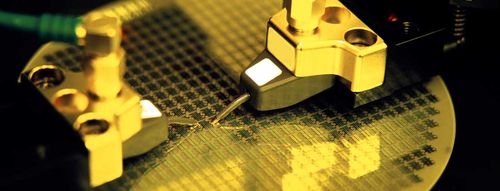

ASML Holding

ASML is een van de belangrijkste schakels in de wereldwijde chipindustrie. Het bedrijf uit Veldhoven ontwikkelt lithografiemachines waarmee chipfabrikanten uiterst kleine patronen op siliciumwafers aanbrengen. Vooral bij de meest geavanceerde chips is ASML vrijwel onmisbaar: als enige bedrijf ter wereld levert het productierijpe EUV-machines, de technologie die nodig is voor de nieuwste generatie reken- en geheugenchips.

Fundamentele analyse

Aegon

Aegon is een internationaal actieve levensverzekeraar, die het merendeel van de winst realiseert in de Verenigde Staten. Na een historie met wisselvallige resultaten, moet het huidige beleid, gekenmerkt door meer focus, leiden tot stabielere operationele resultaten. In het kader hiervan werden in 2023 de Nederlandse activiteiten verkocht aan ASR. Nu het bedrijf bekend heeft gemaakt te gaan verhuizen naar de VS (per begin 2028) en de naam te veranderen in Transamerica (de naam van de huidige Amerikaanse dochter) worden ook de andere internationale activiteiten van een strategische review voorzien. Het aandeel wordt gekenmerkt door een aantrekkelijk uitkeringsprofiel.